Küresel piyasalar, artan jeopolitik gerilimler ve yapay zeka (YZ) sektöründeki balon endişeleriyle birlikte önemli bir çalkantı dönemi yaşıyor. Orta Doğu'daki çatışmaların yeniden alevlenmesi ve petrol fiyatlarındaki yükseliş eğilimi, yatırımcıların risk algısını artırırken, ABD'deki güçlü işgücü verileri de Merkez Bankası'nın (Fed) faiz politikalarına ilişkin belirsizlikleri körüklüyor. Bu karmaşık tablo, hem gelişmiş hem de gelişmekte olan piyasalarda sert satışlara yol açarken, teknoloji hisseleri ve özellikle yapay zeka odaklı şirketlerin halka arz beklentileri yatırımcılar için kritik bir test niteliği taşıyor.

Son dönemde küresel borsalarda yaşanan düşüş eğilimi, ekonomik göstergelerdeki çelişkili sinyaller ve jeopolitik risklerin birleşimiyle daha da derinleşiyor. Özellikle ABD'de açıklanan ve beklentilerin üzerinde gelen tarım dışı istihdam verileri, ekonominin hala güçlü kaldığına işaret ederken, bu durum enflasyonist baskıların devam edebileceği endişelerini beraberinde getiriyor. Bank of America analistlerinin uyarısına göre, enflasyonun işsizlik oranını aşma ihtimali, piyasalarda " Ejderhaların olduğu yerlerde dikkatli olun" mesajı veriyor. Bu karmaşık ekonomik manzara, yatırımcıları temkinli olmaya iterken, teknoloji sektöründeki potansiyel balon ve yaklaşan halka arzlar dikkatle takip ediliyor.

Piyasaları Sarsan Gelişmeler

Küresel Satışlar ve Petrol Fiyatlarındaki Yükseliş

Son seanslarda küresel piyasalarda genel bir satış baskısı gözlemleniyor. Bu durumun temel nedenlerinden biri, Orta Doğu'daki gerilimlerin yeniden tırmanmasıyla birlikte petrol fiyatlarındaki beklenmedik yükseliş. İran ve İsrail arasındaki yeniden başlayan çatışmalar, ham petrol fiyatlarını varil başına 97 dolara kadar çıkardı. Bu durum, enflasyonist baskıları artırma potansiyeli taşıdığı için yatırımcılar arasında endişe yaratıyor. UBS analistlerinden Paul Donovan'ın da belirttiği gibi, bu düşüşlerin tek bir nedeni yok; genel bir risk artışı algısı hakim.

ABD'de Cuma günü S&P 500 endeksi %2.64, teknoloji ağırlıklı Nasdaq ise %4.18 oranında düşüş kaydetti. Özellikle yarı iletken hisselerindeki çöküş dikkat çekiciydi; Philadelphia Semiconductor endeksi %10.26'lık bir kayıp yaşadı. Bu sabah vadeli işlemlerin sınırlı da olsa yükselmesi, bireysel yatırımcıların düşüşleri alım fırsatı olarak değerlendirme eğilimini sürdürdüğüne işaret edebilir. Ancak, bu durum piyasanın genelindeki kırılganlığı gidermeye yetmiyor.

ABD İşgücü Verileri ve Faiz Beklentileri

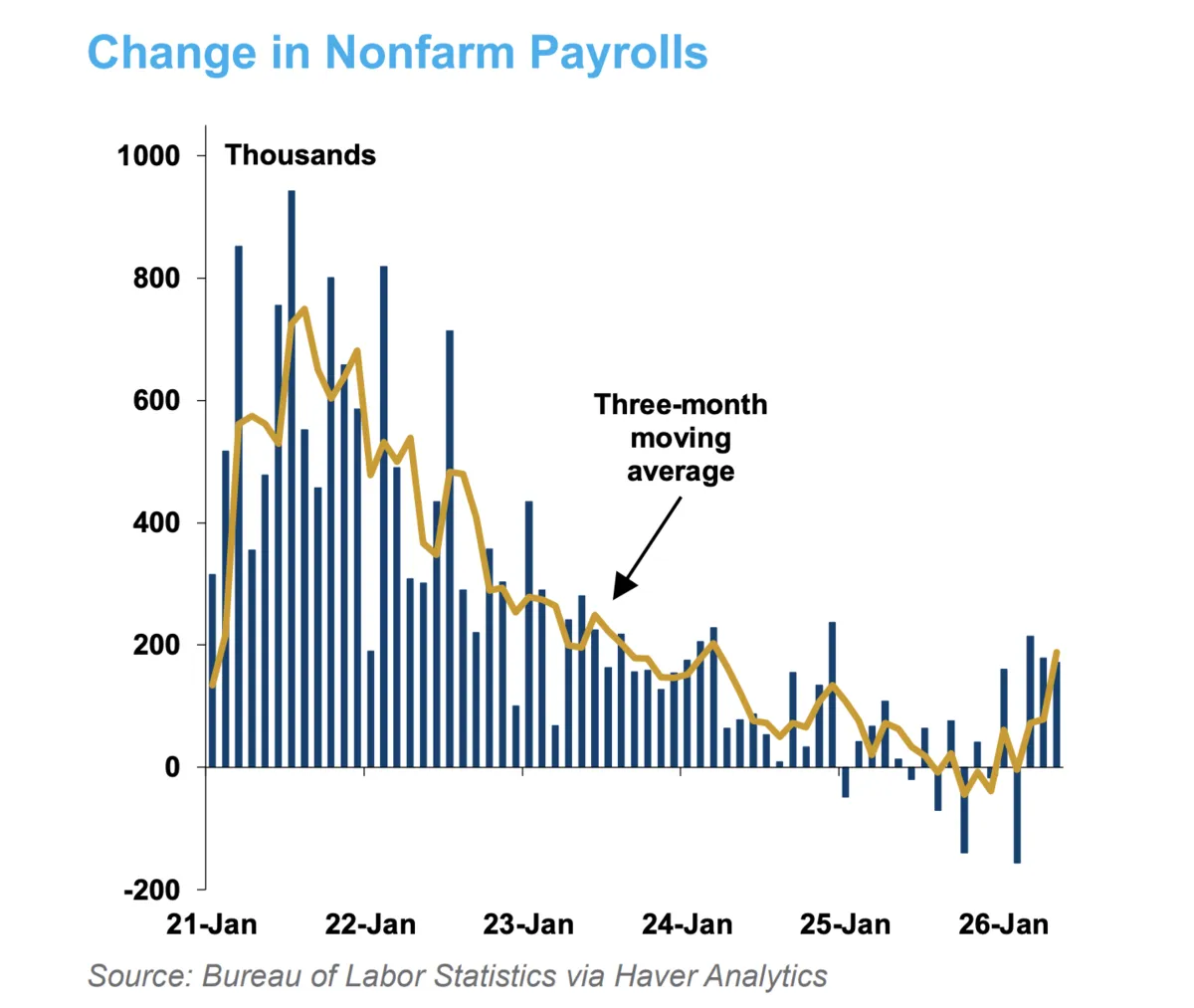

Ekonomistler, Cuma günü açıklanan ve beklentilerin oldukça üzerinde gerçekleşen ABD tarım dışı istihdam verileri karşısında şaşkınlıklarını gizleyemiyor. Mayıs ayında 172.000 kişilik artış, beklentilerin (yaklaşık 88.000) iki katına yakın bir rakama ulaştı. Pantheon'dan Samuel Tombs ve Oliver Allen'ın belirttiği gibi, "Bunu beklemiyorduk." Bu durum, ABD ekonomisinin hala güçlü kaldığına ve potansiyel olarak aşırı ısınabileceğine işaret ediyor. Bu da, ABD Merkez Bankası'nın (Fed) faiz indirim beklentilerini rafa kaldırmasına ve hatta yılın ilerleyen dönemlerinde faiz artırımına gidebileceği spekülasyonlarını güçlendiriyor.

Daiwa Capital Markets'ın verilerine göre, işgücü piyasasındaki iyileşme son üç aydır devam ediyor ve özel sektördeki aylık ortalama istihdam artışı son Haziran 2023'ten bu yana en yüksek seviyesine ulaştı. Daha önce oldukça yatay seyreden bu grafik, revizyonlarla birlikte belirgin bir yukarı yönlü ivme kazanmış görünüyor. Ancak, bu güçlü veri, faizlerin yüksek kalacağı veya artacağı beklentisini artırarak, hisse senedi piyasaları üzerinde baskı oluşturuyor. Çünkü artan faiz oranları, borçlanma maliyetlerini yükselterek şirketlerin karlılığını ve yatırım iştahını olumsuz etkileyebiliyor.

Yapay Zeka Odaklı Büyümenin Kırılganlığı

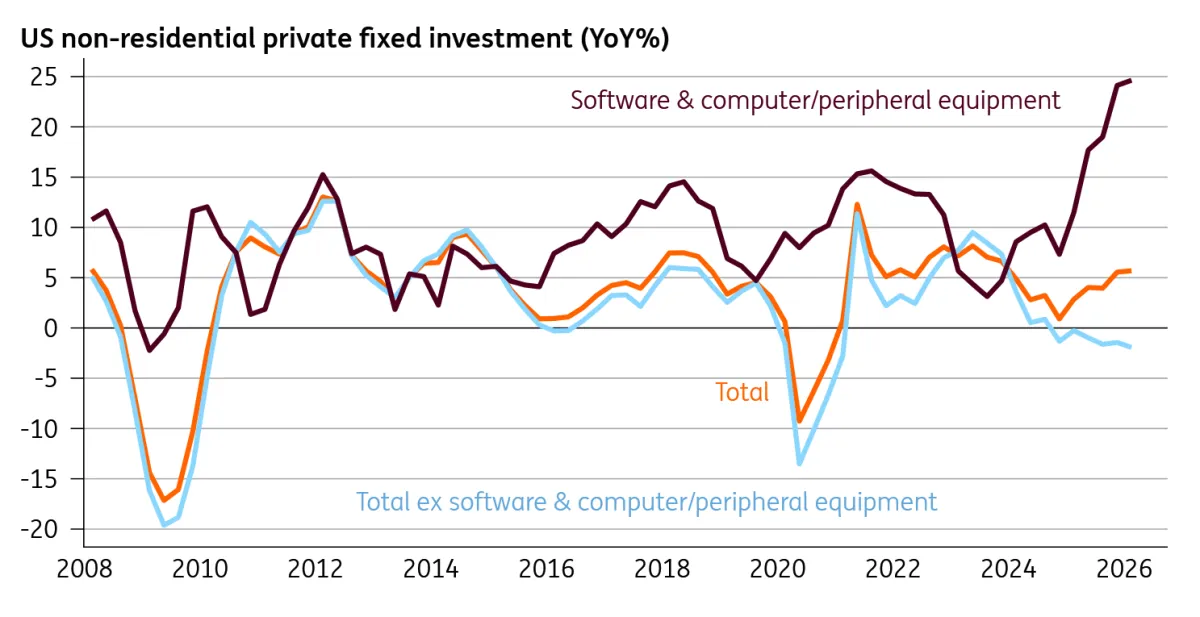

Ekonomik büyümenin devam etmesi olumlu bir gelişme olsa da, bu büyümenin yapay zeka (YZ) sektörü etrafında yoğunlaştığı ve diğer sektörlerde bir yavaşlama eğilimi olduğu gözlemleniyor. ING'den James Smith'in analizi, ABD'deki özel, gayrimenkul dışı yatırımların çoğunda YZ dışındaki alanlarda düşüş yaşandığını gösteriyor. Bu durum, ekonomik büyümenin tabana yayılmaktan ziyade, belirli bir sektöre odaklanmasının getirdiği kırılganlığı ortaya koyuyor.

ING'nin James Knightley'nin notlarına göre, tüm iş kazanımlarının büyük çoğunluğu ise sadece üç sektörden: eğlence ve konaklama, kamu sektörü ve özel eğitim ile sağlık hizmetleri. Bu sektörlerin dışında sadece 10.000 ek iş yaratılması, büyümenin geniş tabanlı olmadığını ve oldukça konsantre olduğunu gösteriyor. Knightley'nin de belirttiği gibi, "Manşet seviyesinde çok iyi bir rapor olmasına rağmen, iş yaratma hikayesindeki bu sınırlı yayılım önemli bir tema olmaya devam ediyor." Bu, YZ balonunun patlaması durumunda, ekonominin genelinin ciddi şekilde etkilenebileceği endişesini artırıyor.

ING'nin James Knightley'nin notlarına göre, tüm iş kazanımlarının büyük çoğunluğu ise sadece üç sektörden: eğlence ve konaklama, kamu sektörü ve özel eğitim ile sağlık hizmetleri. Bu sektörlerin dışında sadece 10.000 ek iş yaratılması, büyümenin geniş tabanlı olmadığını ve oldukça konsantre olduğunu gösteriyor. Knightley'nin de belirttiği gibi, "Manşet seviyesinde çok iyi bir rapor olmasına rağmen, iş yaratma hikayesindeki bu sınırlı yayılım önemli bir tema olmaya devam ediyor." Bu, YZ balonunun patlaması durumunda, ekonominin genelinin ciddi şekilde etkilenebileceği endişesini artırıyor.

YZ Halka Arzları Test Edilecek

SpaceX ve Diğer YZ Şirketlerinin Halka Arzları

Bu hafta piyasalar için bir diğer kritik gelişme ise, Cuma günü gerçekleşecek olan SpaceX'in halka arzı (IPO). SpaceX'in yanı sıra Anthropic ve OpenAI gibi YZ alanında faaliyet gösteren büyük şirketlerin de bu yıl halka arz edilmesi bekleniyor. Bu şirketlerin çoğu henüz kâr elde etmiyor ve halka arz edildiklerinde de kârlılık beklentileri düşük. Bu durum, yatırımcıların bu devasa şirketlerin yarattığı heyecana kapılıp kapılmayacağı yoksa onları "para kaybeden balon hisseleri" olarak mı göreceği sorusunu gündeme getiriyor.

Fortune'un raporlarına göre, SpaceX'in halka arzı, piyasada büyük fiyat kaymalarına neden olabilecek bir satış etkinliği yaratabilir. Yatırımcıların, SpaceX hisselerini almak için diğer hisselerini satma eğilimi, genel piyasa üzerinde ek bir baskı oluşturabilir. Yapay zeka alanındaki bu büyük halka arzlar, potansiyel olarak arzdan daha fazla talep yaratma riski taşıyor ve bu da hisse senedi piyasalarında dalgalanmalara yol açabilir.

Enflasyon ve İşsizlik Dinamikleri

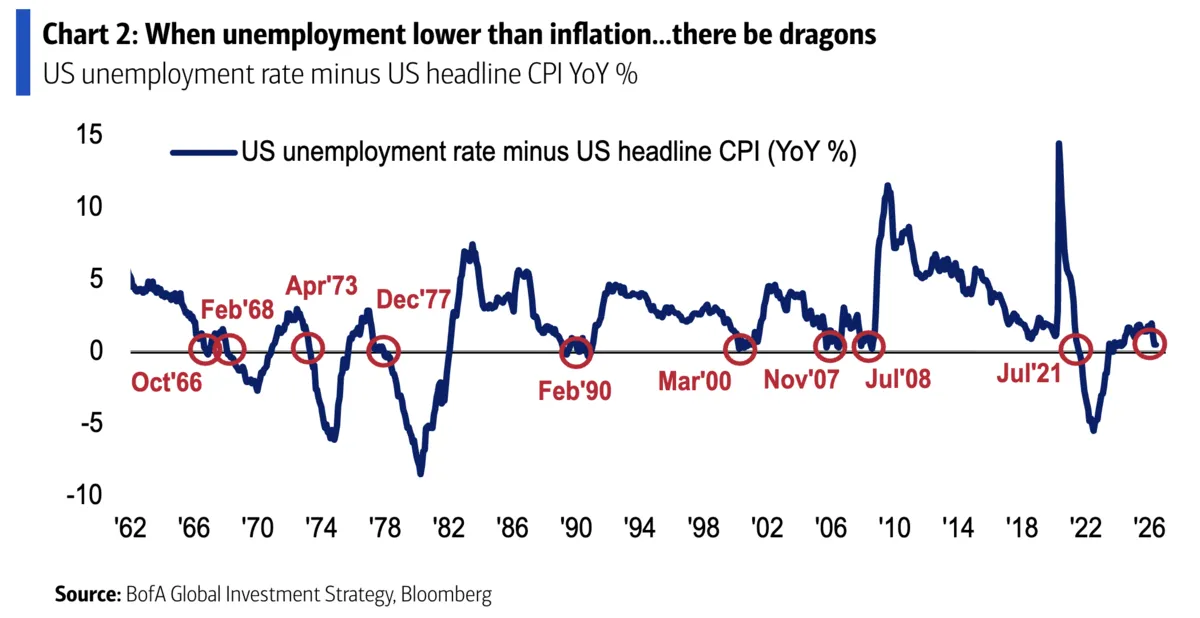

Bank of America analistleri Michael Hartnett ve ekibi, enflasyon ve işsizlik oranları arasındaki potansiyel tersine dönmenin piyasalar için önemli bir risk faktörü olduğuna dikkat çekiyor. Bu haftaki verilerle birlikte, genel enflasyon oranının işsizlik oranını aşması ihtimali bulunuyor. Bu durum, 1960'tan bu yana sadece altı kez yaşanmış bir olay ve bu dönemler genellikle Fed'in faiz artırımları ve Wall Street için olumsuz olarak hatırlanıyor. İşsizlik oranı eksi tüketici fiyat enflasyonunun, ABD faiz eğrisi ile güçlü bir korelasyona sahip olduğu ve bu durumun tersine dönmeye işaret edebileceği belirtiliyor. Faiz eğrisinin tersine dönmesi (yield curve inversion), geleneksel olarak bir resesyon habercisi olarak kabul ediliyor.

Başkan Trump'ın güçlü iş raporuna rağmen piyasalardaki düşüş karşısında şaşkınlığını dile getirmesi ve "Büyüme enflasyon anlamına gelmez!" şeklindeki açıklamaları, piyasa dinamikleriyle siyasi söylemler arasındaki gerilimi de gözler önüne seriyor. Barclays'in "uyarı bölgesine girdiğimiz" şeklindeki yorumu, mevcut durumun ciddiyetini vurguluyor.

Özel Kredi Piyasasında Değişen İştahlar

Teknoloji Şirketlerine Yönelik Kredi Faaliyetleri

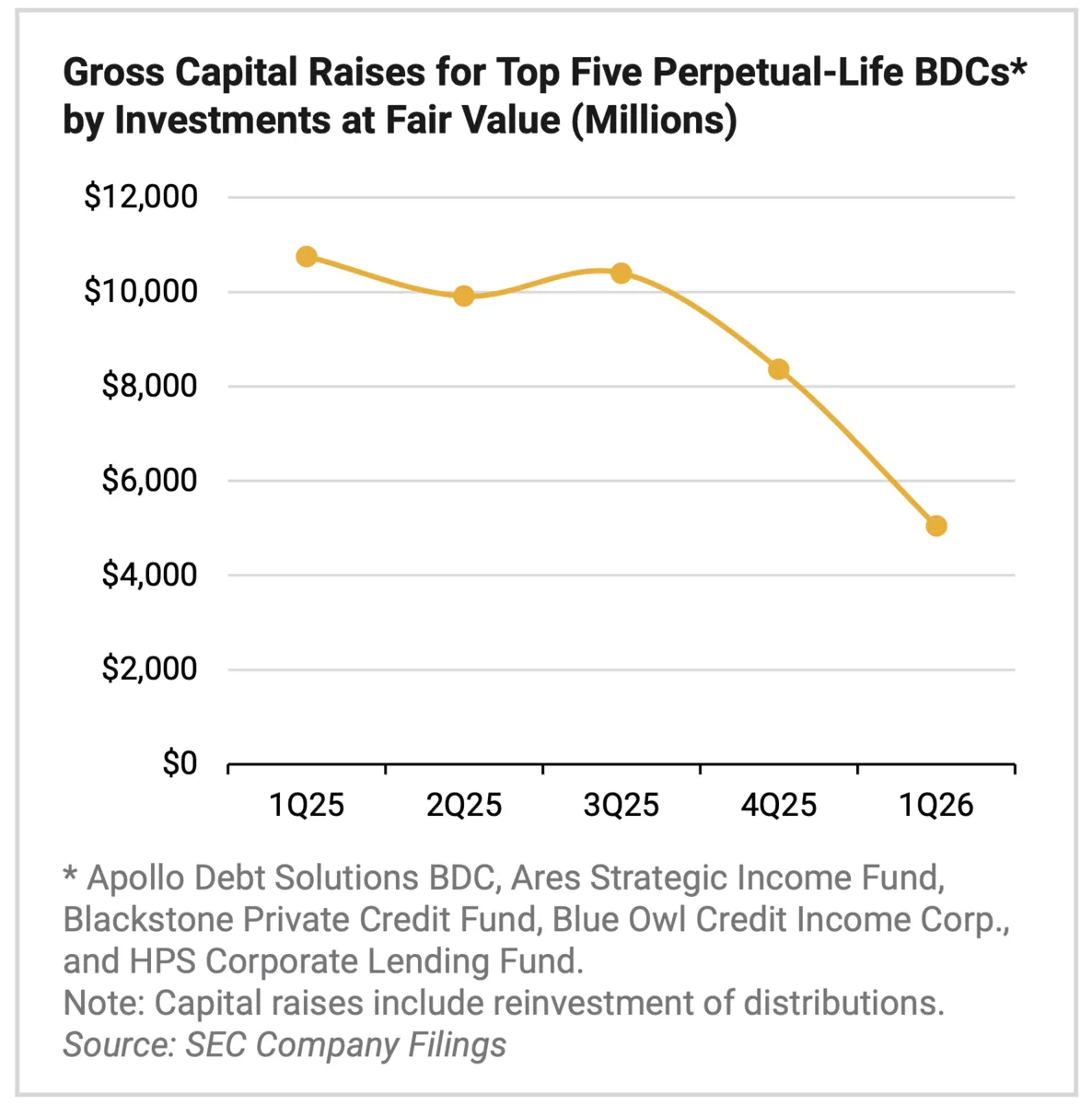

Özel kredi sağlayan finans kuruluşları (business development companies - BDCs), bu yıl teknoloji şirketlerine yönelik kredi verme konusunda daha temkinli bir tavır sergiliyor. KBRA analistleri Teri Seelig ve ekibinin raporuna göre, büyük BDC'lerin sermaye artırımları geçen yıla göre %50'den fazla düşüş gösterdi. 2026'nın ilk çeyreğinde yaklaşık 5 milyar dolarlık fon toplama işlemi gerçekleşirken, bu rakam 2025'in aynı döneminde 10.8 milyar dolardı.

Bu düşüşün temel nedenlerinden biri, yatırımcıların teknoloji sektöründeki borç alan şirketlere yönelik azalan ilgisi olarak gösteriliyor. Yüksek faiz ortamı ve YZ sektöründeki potansiyel balon endişeleri, özel kredi veren kuruluşları daha seçici olmaya itiyor. Bu durum, teknoloji şirketlerinin büyüme ve genişleme planları için finansman bulma süreçlerini zorlaştırabilir.

Bu düşüşün temel nedenlerinden biri, yatırımcıların teknoloji sektöründeki borç alan şirketlere yönelik azalan ilgisi olarak gösteriliyor. Yüksek faiz ortamı ve YZ sektöründeki potansiyel balon endişeleri, özel kredi veren kuruluşları daha seçici olmaya itiyor. Bu durum, teknoloji şirketlerinin büyüme ve genişleme planları için finansman bulma süreçlerini zorlaştırabilir.

Altının Altın Çağı mı?

UBS ve Avrupa Merkez Bankası'nın verilerine göre, küresel merkez bankası rezervlerinin %27'si artık altın cinsinden tutuluyor. Doların küresel rezerv para birimi olma konumunu sürdürmesine rağmen, merkez bankalarının altına olan ilgisi ABD Hazine tahvillerinin (%22) ve Euro'nun (%15) rezervdeki payını geride bırakmış durumda. Bu durum, küresel ekonomik belirsizlikler ortamında altının güvenli liman varlığı olarak görüldüğünü ve merkez bankalarının portföylerini çeşitlendirme stratejisinin bir parçası olduğunu gösteriyor.

Data Center Yatırımlarında Duyurular ve Gerçekleşmeler

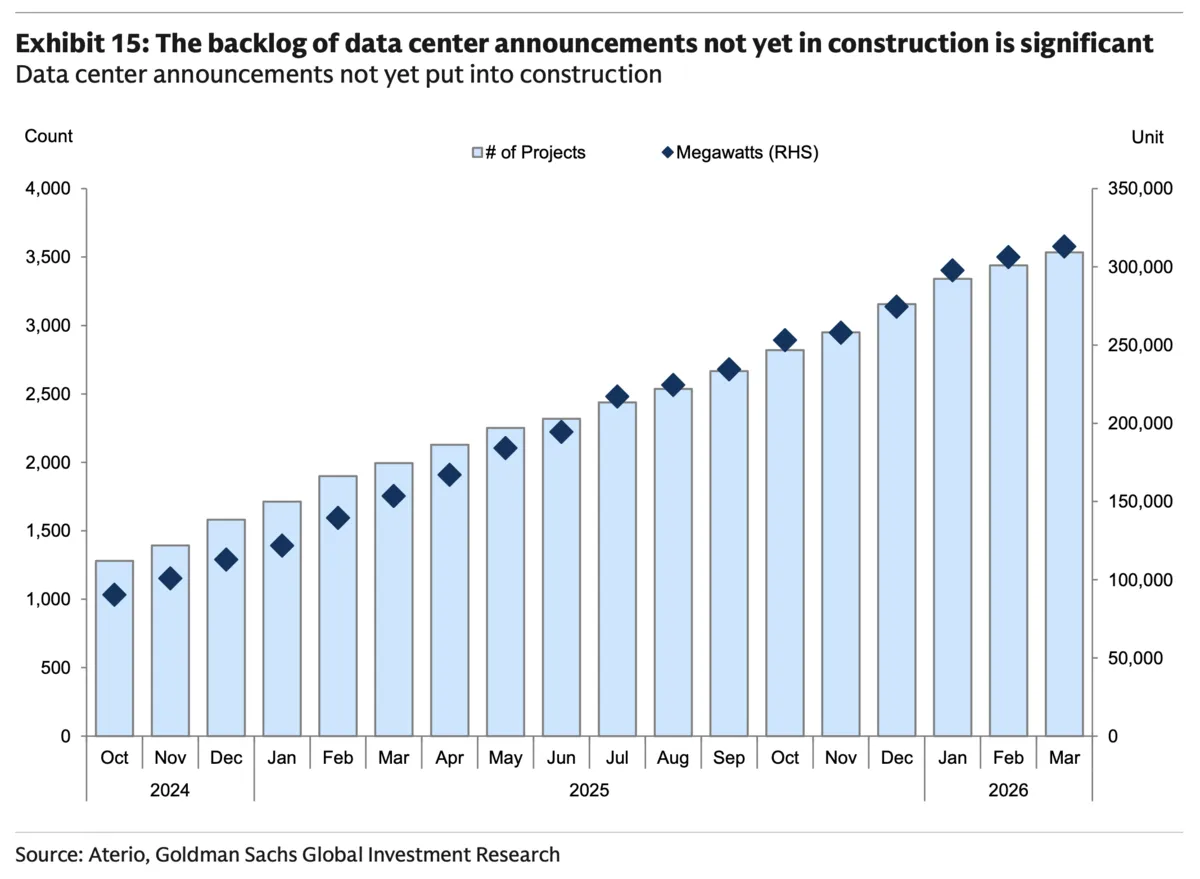

Goldman Sachs'ın tahminlerine göre, büyük teknoloji şirketlerinin 2031 yılına kadar yapay zeka altyapı yatırımları (capex) için 7.6 trilyon dolar harcaması bekleniyor. Ancak, Goldman Sachs analistleri Amanda Lynam ve ekibi, veri merkezleri inşaatı için yapılan duyuruların, projelerin fiilen hayata geçirilmesinden çok farklı olduğunu belirtiyor. Şu anda duyurulmuş ancak henüz inşaatına başlanmamış yaklaşık 3.500 veri merkezi projesi olduğu tahmin ediliyor. Bu durum, açıklanan yatırım rakamlarının ne kadarının kısa sürede gerçeğe dönüşeceği konusunda bir soru işareti yaratıyor ve YZ ekosisteminin ölçeklenme hızına ilişkin belirsizlikleri artırıyor.

Impact Analysis

Küresel piyasalardaki mevcut dalgalanma, özellikle Orta Doğu'daki jeopolitik riskler ve ABD ekonomisindeki faiz artırımı beklentilerinin birleşimiyle önemli bir kırılganlık sergiliyor. Yapay zeka sektöründeki yüksek değerlemeler ve yakında gerçekleşecek büyük halka arzlar, piyasalar için hem bir fırsat hem de ciddi bir risk taşıyor. Eğer YZ şirketlerinin halka arzları beklenenin altında kalırsa veya şirketler kârlılıklarını kanıtlayamazlarsa, bu durum sadece teknoloji hisselerini değil, tüm küresel piyasaları olumsuz etkileyebilir. Orta Doğu'daki istikrarsızlığın devam etmesi ve petrol fiyatlarındaki yükselişin sürmesi, enflasyonist baskıları artırarak merkez bankalarını daha sıkı para politikaları uygulamaya zorlayabilir. Bu da ekonomik büyümeyi yavaşlatarak, küresel resesyon riskini artırabilir. Yatırımcılar için bu dönemde volatiliteye karşı hazırlıklı olmak ve portföy çeşitlendirmesine odaklanmak büyük önem taşıyor.