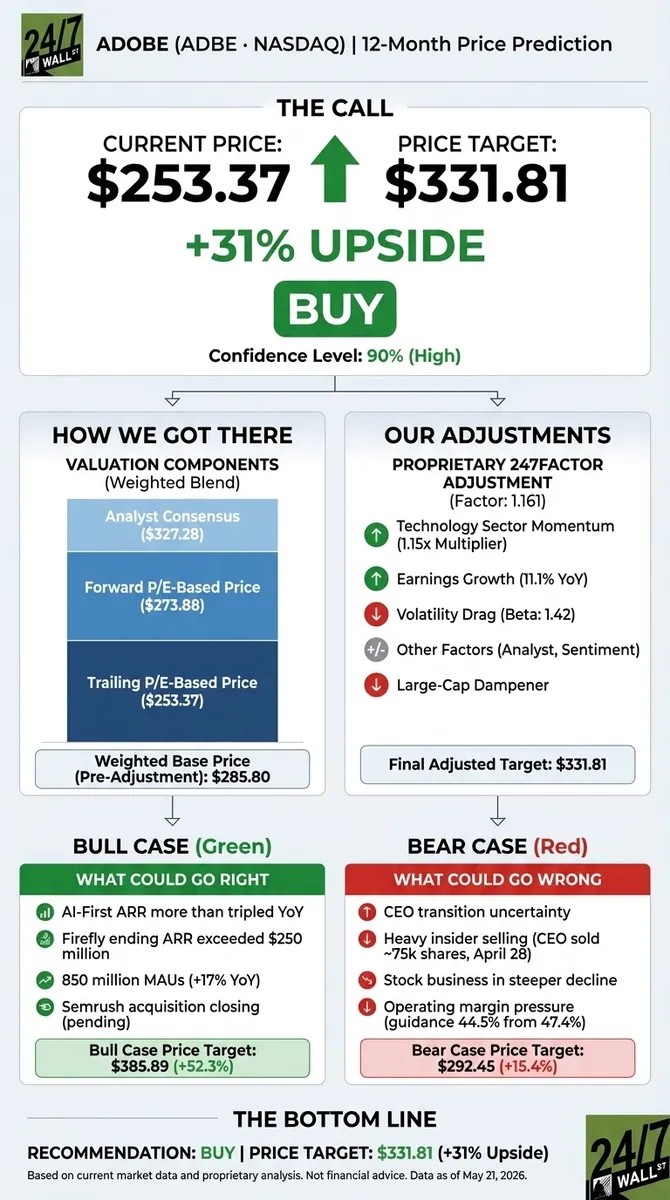

Yazılım devi Adobe (NASDAQ:ADBE), 2026 yılı içerisinde en çok cezalandırılan büyük sermayeli yazılım şirketlerinden biri oldu. Şirketin hisselerinde yaşanan sert düşüş,amélioration modelimiz tarafından bir fırsat olarak değerlendiriliyor. Yılbaşından bu yana %27,61'lik bir değer kaybı yaşayan hisse senedi, temel analizlerin önerdiği seviyelerin oldukça altında işlem görüyor. 24/7 Wall St. analiz ekibinin hedef fiyatı olan 331,81 dolar, mevcut seviyelerden yaklaşık %31'lik bir yükseliş potansiyeline işaret ediyor. Bu beklenti, modelimizin %90 gibi yüksek bir güven seviyesiyle destekleniyor.

Adobe, bir yıl önce 417 dolar seviyelerinde işlem görüyordu. Mevcut 253,37 dolarlık fiyat, son 12 ayda %39,33'lük bir düşüşü ve 52 haftalık zirvesi olan 421,48 dolardan %22'lik bir sapmayı temsil ediyor. Bu düşüş trendi, şirketin dört çeyrek üst üste elde ettiği güçlü kazanç sonuçlarına rağmen gerçekleşti. Özellikle 12 Mart 2026'da açıklanan ilk çeyrek mali sonuçları, 6,40 milyar dolarlık gelir (+%12,0 yıllık bazda) ve hisse başına 6,06 dolarlık konsensüs beklentilerini aşan düzeltilmemiş hisse başına kazanç rakamları ile dikkat çekti. Ancak, CEO Shantanu Narayen'in 18 yıllık görev süresinin ardından görevden ayrılacağını duyurması ve gündemdeki Semrush satın alımı ile yapay zeka rekabeti gibi konular, hisse senedi üzerinde baskı oluşturdu. Buna rağmen, son bir hafta içerisinde %7,33'lük bir toparlanma gözlemlenmesi olumlu bir gelişme olarak değerlendiriliyor.

Adobe'un Değerleme Analizi ve Hedef Fiyatı

Kâr Marjları ve Büyüme Potansiyeli

24/7 Wall St. analistlerinin belirlediği hedef fiyat, üç farklı değerleme yönteminin birleşiminden oluşuyor. Geçmiş F/K oranına dayalı fiyat 253,37 dolar, ileriye dönük F/K oranına dayalı fiyat 273,88 dolar ve analistlerin konsensüs hedefi ise 327,28 dolar olarak hesaplandı. Bu değerlerin ağırlıklı ortalaması, düzeltme öncesi 285,80 dolarlık bir değerlemeye işaret ediyor. Şirketin mevcut finansal sağlığı, %29,5'lik kâr marjı, %58,8'lik öz sermaye kârlılığı ve yapay zeka odaklı yıllık yinelenen gelirinin (AI-first ARR) üç katına çıkması gibi güçlü göstergelerle destekleniyor. İleriye dönük F/K oranının sadece 11 olması ve PEG oranının 0,724 seviyesinde seyretmesi, değerleme açısından bir miktar sıkışmanın yaşandığını gösteriyor.

Analistlerin büyük çoğunluğu ise Adobe'a yönelik olumlu bir bakış açısı sergiliyor. Toplam 39 analistten 16'sı 'Al' veya 'Güçlü Al' yönünde tavsiyede bulunurken, konsensüs hedef fiyat 327,28 dolar seviyesinde bulunuyor. İkinci çeyrekte tamamlanması beklenen Semrush satın alımının, firmanın mevcut gelir tahminlerine henüz yansıtılmayan marka görünürlüğü yeteneklerini artırması bekleniyor. Bu entegrasyonun, şirketin pazar konumunu daha da güçlendirmesi öngörülüyor.

Yapay Zeka ve Yeni Gelir Kaynakları

Adobe'un yapay zeka alanındaki yatırımları, şirketin gelecekteki büyüme stratejisinin merkezinde yer alıyor. Yapay zeka destekli yıllık yinelenen gelir (AI-first ARR), birinci çeyrekte bir önceki yıla göre üç katına çıkarak 250 milyon doları aştı. Firefly'ın geliri de 250 milyon doları geçti. Adobe ekosistemi şu anda 850 milyon aylık aktif kullanıcıya (MAU) ev sahipliği yapıyor ve bu rakam yıllık bazda %17 oranında büyüyor. Bu geniş kullanıcı tabanının, yapay zeka özelliklerinin monetize edilmesiyle önemli bir gelir potansiyeli taşıdığı düşünülüyor.

Şirketin ürün portföyündeki generative AI araçlarının kullanımı, kullanıcıların yaratıcı süreçlerini hızlandırmasına ve otomatikleştirmesine olanak tanıyor. Bu durum, özellikle yaratıcı profesyoneller ve işletmeler için önemli bir değer önerisi sunuyor. Adobe'un bu alandaki liderliğini sürdürmesi, hem mevcut kullanıcı tabanını elde tutmasını hem de yeni kullanıcıları platforma çekmesini sağlayabilir.

Potansiyel Riskler ve Senaryolar

CEO Değişikliği ve Pazar Rekabeti

Adobe için potansiyel riskler arasında CEO değişikliğinin getirebileceği stratejik belirsizlikler yer alıyor. Mevcut CEO Shantanu Narayen'in ayrılma kararı, şirketin yönetiminde bir geçiş sürecini başlatacak. Bu sürecin sorunsuz atlatılması ve yeni liderliğin şirketin vizyonunu sürdürmesi kritik öneme sahip. Ayrıca, içeriden satışlardaki artış, örneğin Narayen'in Nisan ayında yaklaşık 75.000 hisseyi 243-245 dolar aralığında satması, yatırımcılar arasında endişelere yol açabiliyor.

Adobe'un hisse fotoğrafçılığı iş kolunda beklenenden daha hızlı bir düşüş yaşanması ve bu segmentin üretken yapay zeka araçları karşısında baskı altında kalması da önemli bir risk faktörü. İkinci çeyrek beklentileri, düzeltilmemiş faaliyet kâr marjının %47,4'ten %44,5'e düşeceğini gösteriyor. Bu durum, şirketin gelir ve kârlılık üzerindeki kısa vadeli etkileri göz önüne alındığında dikkatle takip edilmesi gereken bir gelişme.

Yapay Zeka Rekabetinin Etkisi

Piyasadaki yapay zeka tabanlı yaratıcı araçların artan rekabeti, Adobe'un pazar payını tehdit edebilir. Özellikle OpenAI, Google ve Microsoft gibi teknoloji devlerinin bu alanda agresif stratejiler izlemesi, Adobe'un pazar hakimiyetini zorlayabilir. Yeni nesil yapay zeka odaklı rakiplerin, özellikle küçük ve orta ölçekli işletmeler (KOBİ) pazarında daha hızlı hakimiyet kurması riski bulunuyor.

Buna karşılık, Adobe'un marj düşüşlerinin bilinçli bir şekilde Firefly, GenStudio ve ücretsiz kullanıcı kazanma mekanizmalarına yapılan yeniden yatırımlardan kaynaklandığı savunuluyor. Yönetim ekibinin bu durumun kısa vadede yıllık yinelenen geliri (ARR) baskılayacağını ancak uzun vadede gelir modelini güçlendireceğini açıkça belirtmesi, şirketin stratejik vizyonunu ortaya koyuyor. Bu yatırımlar, uzun vadede Adobe'un yapay zeka alanındaki rekabet gücünü artırarak pazar liderliğini korumasına yardımcı olabilir.

Piyasa Beklentileri ve Gelecek Projeksiyonları

Uzun Vadeli Fiyat Hedefleri

Adobe için 2026-2030 yılları arasındaki fiyat hedefleri, şirketin yapay zeka odaklı büyüme stratejisinin başarısına ve pazar koşullarına bağlı olarak şekilleniyor. 24/7 Wall St.'nin tahminlerine göre, 2026 yılı için 331,81 dolar olarak belirlenen hedef fiyatın ardından, 2027'de 378 dolar, 2028'de 432 dolar, 2029'da 487 dolar ve 2030'da ise 548,32 dolara ulaşması öngörülüyor. Bu projeksiyonlar, Adobe'un yıllık bazda yaklaşık %16,7'lik bir büyüme oranını sürdüreceği varsayımına dayanıyor.

Bu tahminlerin gerçekleşmesinde Semrush entegrasyonunun başarısı, CEO atamasının stratejik yönü belirlemesi ve yapay zeka alanındaki rekabetin seyri gibi faktörler önemli rol oynayacak. Ayrıca, Adobe'un 850 milyonluk kullanıcı tabanını yapay zeka destekli hizmetlerle ne kadar etkili bir şekilde gelir modeline dönüştürebileceği, gelecek fiyat performansını belirleyen ana etkenlerden biri olacaktır.

Yatırımcılar İçin Değerlendirme

Mevcut piyasa koşullarında Adobe hisselerinin cazip bir alım fırsatı sunduğu düşünülüyor. İleriye dönük F/K oranının 11 seviyesinde olması ve önemli büyüme potansiyeli barındırması, yatırımcılar için olumlu bir tablo çiziyor. Şirketin yapay zeka alanındaki güçlü yatırımları ve geniş kullanıcı tabanı, uzun vadeli büyüme için sağlam bir temel oluşturuyor. Yatırımcıların, CEO geçiş süreci ve yapay zeka rekabetinin potansiyel etkilerini göz önünde bulundurarak karar vermeleri öneriliyor.

Impact Analysis

Adobe'un yapay zeka entegrasyonu ve gelir modelini dönüştürme çabaları, genel yazılım sektörü ve özellikle yaratıcı profesyoneller için yapay zekanın benimsenmesi konusunda bir örnek teşkil ediyor. Şirketin başarısı, diğer teknoloji firmalarının yapay zeka stratejilerini belirlemesinde ve yatırımcıların bu alana yönelik beklentilerini şekillendirmesinde etkili olacaktır. Semrush gibi stratejik satın almaların entegrasyonu ve CEO değişikliği gibi yönetimsel süreçlerin yönetimi, kurumsal strateji ve liderlik modelleri açısından da önemli dersler sunmaktadır.